- Text : Marketing der ALH Gruppe

- Lesedauer : 7 Minuten

Was ist eine private Unfallversicherung?

Eine private Unfallversicherung ist eine freiwillige Versicherung, die finanzielle Leistungen erbringt, wenn ein Unfall zu gesundheitlichen Schäden führt – insbesondere bei dauerhaften Beeinträchtigungen. Dabei geht es weniger um die medizinische Behandlung – diese übernimmt in der Regel Ihre Krankenversicherung – sondern um die Kosten und Belastungen, die danach entstehen können. Denn ein Unfall kann Ihr Leben plötzlich verändern: Möglicherweise sind Umbauten in Ihrer Wohnung notwendig oder Sie benötigen Unterstützung im Alltag. Genau für solche Situationen stellt die private Unfallversicherung finanzielle Mittel bereit.

Definition: Was gilt in der Versicherung überhaupt als Unfall?

Ein Unfall liegt vor, wenn eine Person durch ein plötzlich von außen auf den Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet.

Das bedeutet konkret:

-

Plötzlich: Das Ereignis tritt innerhalb kurzer Zeit ein

-

Von außen: Die Ursache wirkt von außen auf Ihren Körper

-

Unfreiwillig: Es geschieht nicht absichtlich

-

Gesundheitsschädigung: Es entsteht eine körperliche oder geistige Beeinträchtigung

Beispiel: Sie rutschen auf nassem Boden aus und brechen sich den Arm.

Viele moderne Tarife erweitern diesen Begriff deutlich. So können z. B. auch gelten:

-

Verletzungen durch erhöhte Kraftanstrengung (z.B. Muskelriss beim Heben)

-

Infektionen durch Insektenstiche oder Tierbisse

-

Erfrieren, Ertrinken oder Sonnenstich

-

Gesundheitsschäden bei Rettungsmaßnahmen

Wann greift eine private Unfallversicherung?

Die private Unfallversicherung greift immer dann, wenn ein Unfall im Sinne der Versicherungsbedingungen vorliegt – unabhängig davon, wo dieser passiert.

Das bedeutet für Sie konkret:

-

im Haushalt

-

beim Sport

-

im Straßenverkehr

-

auf Reisen

-

bei der Arbeit

Und zwar: weltweit sowie 24 Stunden am Tag

Genau hier liegt ein wesentlicher Unterschied zur gesetzlichen Unfallversicherung, die nur in bestimmten Situationen, wie auf der Arbeit, leistet. Dazu später mehr.

Beispiel: Ein Sturz beim Joggen im Park ist in der Regel privat abgesichert – jedoch nicht über die gesetzliche Unfallversicherung.

Warum ist eine private Unfallversicherung wichtig und sinnvoll?

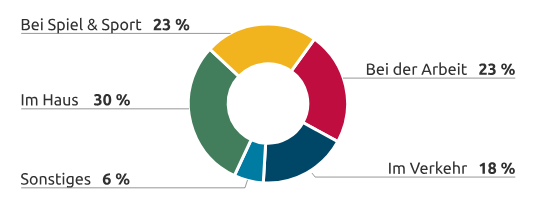

Weil die meisten Unfälle in der Freizeit passieren

Viele Menschen gehen davon aus, dass Unfälle vor allem im Berufsleben passieren. Tatsächlich ereignen sich jedoch zahlreiche Unfälle im Alltag. Ca. 80 % der Unfälle passieren in der Freizeit, in der Sie nicht gesetzlich abgesichert sind:

-

im Haushalt

-

beim Sport

-

im Straßenverkehr

-

beim Heimwerkern

-

im Urlaub

Für Sie bedeutet das: Wenn Sie sich ausschließlich auf die gesetzliche Absicherung verlassen, sind große Teile Ihres Alltags nicht geschützt.

Weil ein Unfall hohe Folgekosten verursachen kann

Ein Unfall kann nicht nur gesundheitliche, sondern auch erhebliche finanzielle Folgen haben.

Typische Kosten nach einem Unfall sind zum Beispiel:

-

Umbau der Wohnung (z. B. barrierefrei)

-

Anpassung des Fahrzeugs

-

Rehabilitationsmaßnahmen und Therapien

-

Hilfsmittel wie Rollstühle oder Prothesen

-

Unterstützung im Haushalt

-

Betreuung von Kindern

Diese Ausgaben können schnell hohe Summen erreichen. Eine private Unfallversicherung kann hier finanzielle Entlastung schaffen.

Weil die gesetzliche Absicherung Lücken hat

Die gesetzliche Unfallversicherung bietet zwar einen wichtigen Basisschutz, ist aber bewusst eingeschränkt.

Sie greift nur:

- während der Arbeit

- auf dem direkten Arbeitsweg

- in Schule, Kita oder Studium

Das zeigt: Der gesetzliche Schutz ist deutlich begrenzter, als viele erwarten.

Private vs. gesetzliche Unfallversicherung auf einen Blick

| Kriterium | Gesetzliche Unfallversicherung | Private Unfallversicherung |

| Wo gilt sie? | Arbeit, Schule, direkter Weg | weltweit, rund um die Uhr |

| Freizeit versichert? | Nein | Ja |

| Für wen? | abhängig von Status / Tätigkeit | freiwillig für nahezu alle |

| Leistungsauslöser | beruflicher /versicherter Zusammenhang | Unfall nach Vertragsbedingungen |

| Typische Leistungen | Heilbehandlungen, Wiedereingliederung | Kapitalisierung, Unfallrente, Zusatzleistungen |

Für wen ist eine private Unfallversicherung besonders sinnvoll?

-

Selbstständige und Freiberufler

- oft kein gesetzlicher Schutz

- Unfall kann existenzbedrohend sein

-

Hausfrauen und Hausmänner

- keine Absicherung, da kein Arbeitgeber/Angestelltenverhältnis vorhanden ist

- hohes Risiko im Alltag

-

Rentner und Senioren

- gesetzlicher Schutz entfällt weitgehend

- erhöhtes Sturzrisiko

-

Kinder und Jugendliche

- Schutz nur in Schule/Kita

- Freizeit ungeschützt

Welche Leistungen zahlt eine private Unfallversicherung?

Invaliditätsleistung

Die wichtigste Leistung ist die sogenannte Invaliditätsleistung. Dabei handelt es sich um eine einmalige Kapitalzahlung. Diese wird gezahlt, wenn durch einen Unfall eine dauerhafte Beeinträchtigung entsteht.

Die Höhe der Zahlung hängt ab von:

- der vereinbarten Versicherungssumme

- dem Grad der Invalidität

- der gewählten Progression

Wie wird der Invaliditätsgrad bestimmt?

Der Invaliditätsgrad wird durch ärztliche Gutachten festgestellt und gegebenenfalls anhand der sogenannten Gliedertaxe bewertet.

Dabei gelten feste Werte je nach gewählter Tarifvariante für bestimmte Körperteile, zum Beispiel:

- Arm: etwa 70 %

- Auge: etwa 50 %

- Hand: etwa 55 %

Sind mehrere Körperteile betroffen, werden die Werte addiert – maximal bis 100 %.

Beispiel: Bei einer Versicherungssumme von 100.000 Euro und einem Invaliditätsgrad von 50 % erhalten Sie ohne Progression 50.000 Euro.

Was bewirkt Progression?

Entscheiden Sie sich in der Unfallversicherung für das Modell der Invaliditätsleistung nach einem Unfall, d. h. mit einmaliger Kapitalzahlung, können Sie die Höhe der Kapitalzahlung mittels Progression um ein Vielfaches erhöhen. Bei der Alte Leipziger gibt es die Progressionen 225 %, 350 %, 500 %+, 800 % oder 1000%. Vereinbaren Sie beispielsweise eine Progression von 500 %, erhalten Sie bei einem Invaliditätsgrad von 100 % das 5-fache der vereinbarten Versicherungssumme.

Beispiel: Bei einer Versicherungssumme von 100.000 Euro und einem Invaliditätsgrad von 100 % erhalten Sie mit Progression 500%+ 500.000 Euro.

Schon gewusst: Mit der Unfallversicherung #invalidität25 der Alte Leipziger, erhalten Sie erst eine Kapitalzahlung ab einem Invaliditätsgrad von 25%, dafür ist der Versicherungsbeitrag bis zu 60% günstiger.

Unfallrente

Zusätzlich kann eine Unfallrente vereinbart werden.

Diese wird:

- monatlich ausgezahlt

- ab einem Invaliditätsgrad von 50 %

Sie dient dazu, laufende finanzielle Belastungen auszugleichen.

Typische Zusatzleistungen

Die Alte Leipziger bietet Leistungen, die über die reine Invaliditätszahlung hinausgehen.

Dazu zählen unter anderem im Tarif Comfort :

- Bergungskosten: Sollte man im In- oder Ausland in einen Unfall verwickelt sein, werden die Bergungs- und Rückreisekosten übernommen (1 Mio. €).

- Gipsgeld: Bei Knochenbrüchen oder Bänderrissen ist eine finanzielle Entschädigung vorgesehen (1.000 € Gipsgeld).

- Kosmetische Operationen: Kosten für kosmetische Eingriffe inklusive Schäden an natürlichen Zähnen nach einem Unfall sind ebenfalls abgedeckt (1 Mio. Euro).

- Haushaltshilfe: Sollte man nach einem Unfall im Haushalt Unterstützung benötigen, wird diese für bis zu 3 Monate finanziert (bis zu 8 Stunden täglich).

- Sofortleistung bei schweren Erkrankungen: Bei schweren Organ- und Krebserkrankungen wird eine Sofortleistung von 5.000 € ausgezahlt.

- Kosmetische Operation nach Brustkrebs: Bei Brustkrebs mit Amputation gibt es einen Kostenzuschuss von 5.000 €.

Diese Leistungen zeigen, dass eine Unfallversicherung nicht nur im Extremfall relevant ist, sondern auch im Alltag unterstützen kann. Die Alte Leipziger bietet darüber hinaus zahlreiche Zusatzpakete.

Abgrenzung zu anderen Versicherungen: Wer zahlt wann?

Unfallversicherung vs. Berufsunfähigkeitsversicherung

Die häufigste Verwechslung besteht zwischen der privaten Unfallversicherung und der Berufsunfähigkeitsversicherung (BU).

Die private Unfallversicherung leistet:

- bei gesundheitlichen Folgen nach einem Unfall

- Invalidität

- unabhängig davon, ob Sie weiterarbeiten können oder nicht

- meist als einmalige Kapitalzahlung oder Unfallrente

Die Berufsunfähigkeitsversicherung hingegen leistet:

- wenn Sie Ihren zuletzt ausgeübten Beruf dauerhaft nicht mehr ausüben können

- egal, ob die Ursache ein Unfall, eine Krankheit oder ein Kräfteverfall ist

- in Form einer monatlichen Rente

Der entscheidende Unterschied:

- Unfallversicherung → Ursache: Unfall

- BU → Folge: Verlust der Arbeitskraft

Unfallversicherung vs. Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung leistet:

- wenn Sie bestimmte Grundfähigkeiten verlieren (z. B. Sehen, Gehen, Greifen, Sprechen)

- unabhängig davon, ob die Ursache ein Unfall, eine Krankheit oder ein Kräfteverfall ist

Die private Unfallversicherung dagegen:

- knüpft ausschließlich an ein Unfallereignis an

Beispiel:

- Sie verlieren durch eine Krankheit Ihre Sehkraft → Grundfähigkeitsversicherung

- Sie verlieren durch einen Unfall einen Finger → Unfallversicherung

Unfallversicherung vs. Privathaftpflichtversicherung

Die private Haftpflichtversicherung und die private Unfallversicherung erfüllen komplett unterschiedliche Aufgaben.

Die Privathaftpflichtversicherung zahlt:

- wenn Sie anderen Personen einen Schaden zufügen

- z. B. bei Personenschäden, Sachschäden oder Vermögensschäden

Die Unfallversicherung zahlt:

- wenn Sie selbst einen Unfall erleiden

- also bei eigenen gesundheitlichen Schäden

Beispiel:

- Sie stoßen jemanden versehentlich an und die Person verletzt sich → Haftpflichtversicherung

- Sie selbst stürzen und verletzen sich → Unfallversicherung

Unfallversicherung vs. Krankenversicherung

Auch die Krankenversicherung wird häufig mit der privaten Unfallversicherung verwechselt.

Die Krankenversicherung übernimmt:

- Arztkosten

- Krankenhausaufenthalte

- Medikamente

- medizinische Behandlungen

Die Unfallversicherung übernimmt:

- Rettungskosten

- finanzielle Folgen des Unfalls

- z. B. durch Kapitalzahlungen oder Zusatzleistungen

Beispiel:

- Nach einem Unfall werden Sie im Krankenhaus behandelt → Krankenversicherung

- Sie benötigen danach einen Treppenlift oder Umbauten → Kapital der Unfallversicherung kann genutzt werden

Auf einen Blick

Für Behandlungskosten: Krankenversicherung

Für Schäden an Dritten: Privathaftpflicht

Für Verdienstausfall bei Berufsunfähigkeit: BU

Für dauerhafte Unfallfolgen: private Unfallversicherung

Auch interessant

Finanzen & Vorsorge

Welche Krankenversicherung im Studium?

Spätestens mit der Immatrikulation stellt sich für viele Studierende eine wichtige Frage: Welche Krankenversicherung ist während des Studiums die...

WeiterlesenFinanzen & Vorsorge

Hausratversicherung bei Diebstahl, Einbruch und Raub: Was ist versichert?

Während des Einkaufs verschwindet die Handtasche, nach dem Urlaub ist die Wohnungstür aufgebrochen oder ein Täter verwüstet bei einem Einbruch...

WeiterlesenFinanzen & Vorsorge

Hagelschaden am Auto: Was ist zu tun?

Hagel kann innerhalb weniger Minuten erhebliche Schäden am Auto verursachen. Doch welche Versicherung übernimmt die Kosten? Wie meldet man einen...

Weiterlesen