- Text : Bausparkasse der ALH Gruppe

- Lesedauer : 2 Minuten

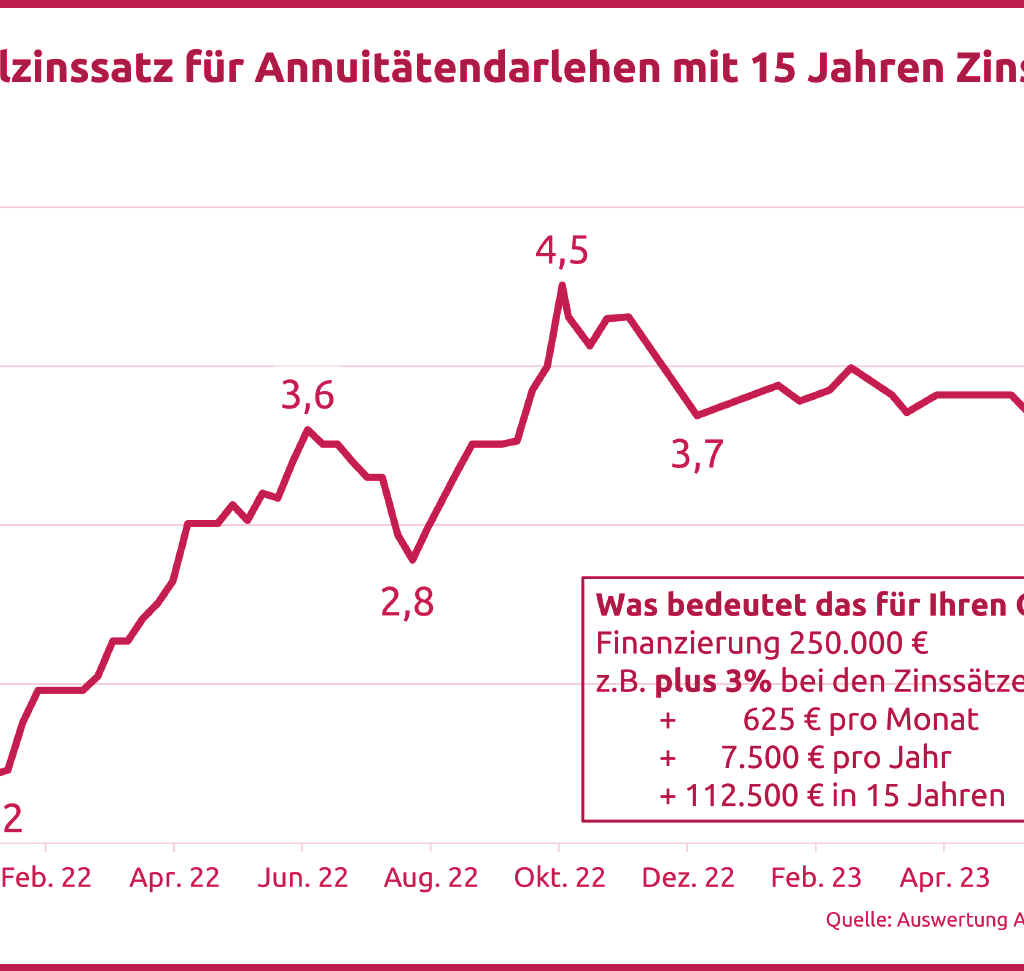

Welchen Einfluss das gestiegene Zinsniveau konkret auf Ihren Geldbeutel hat, sehen Sie in der folgenden Grafik:

In dem Beispiel führt ein Plus von 3 Prozent bei den Zinssätzen zu Mehrkosten in Höhe von 112.500 € in 15 Jahren. Diese hohe Mehrbelastung muss erst einmal gestemmt werden! Jeder, der sich gegen böse Überraschungen wappnen möchte, sollte frühzeitig für Zinsabsicherung sorgen.

Die entscheidenden Fragen, die sich jeder (zukünftige) Immobilienbesitzer angesichts der aktuellen Zinsentwicklung stellen sollte, sind:

-

Wie kann ich mich grundsätzlich gegen steigende Zinsen absichern?

-

Was sollte ich heute tun, um in ein paar Jahren eine günstige Finanzierung zu erhalten?

Eine Lösung für beide Fragen lautet: einen Bausparvertrag abschließen. Denn wer dies macht weiß von Anfang an, zu welchem Zinssatz er sein Bauspardarlehen bekommen wird. In Zeiten steigender Zinsen ist das ein gutes Gefühl!

Bausparen zur Zinssicherung ist dreifach gut

Erstens:

der Traum von den eigenen vier Wänden. Dieser lässt sich nur mit ausreichend Eigenkapital umsetzen. Je früher ein Bausparvertrag abgeschlossen und mit der Besparung desselben begonnen wird, desto mehr Eigenkapital kann für die spätere Realisierung zurückgelegt werden.

Ist die Wunschimmobilie gefunden und Eigenkapital angespart, dann gilt es die Immobilienfinanzierung möglichst zinssicher zu gestalten. Dafür gibt es drei Möglichkeiten:

-

ein Volltilgerdarlehen

-

die Absicherung der Restschuld bei einem Annuitätendarlehen mit einem Bausparvertrag

-

eine Kombifinanzierung aus tilgungsfreiem Sofortdarlehen in Kombination mit einem Bausparvertrag.

Bester Bauspar-Tarif 2023: Note „SEHR GUT”

Die Alte Leipziger Bauspar AG als klarer Sieger mit dem Siegel „Bester Bauspar-Tarif 2023“ ausgezeichnet.

Bei unseren Zins-Garant-Modellen beispielsweise ist die monatliche Rate über die gesamte Finanzierungslaufzeit konstant und deren Höhe bestimmen Sie durch die Wahl der Gesamtfinanzierungslaufzeit mit 15, 20 oder 28 Jahren.

Zweitens:

Sie wollen Ihre Immobilie in Schuss halten und dafür vorsorgen? Erfahrungsgemäß sind immer wieder Renovierungen, Modernisierungen und manchmal sogar Sanierungen erforderlich. Anstatt dann einen teuren Kleinkredit in Anspruch zu nehmen, können Sie bereits jetzt einen Bausparvertrag ansparen.

Drittens:

Bei bereits laufenden Finanzierungen, die in den letzten Jahren nicht als Volltilger abgeschlossen worden sind, besteht am Ende der Zinsbindung ein Zinsänderungsrisiko. Dieses kann mit einem Bausparvertrag minimiert oder ausgeschlossen werden. Denn oftmals ist nach der ersten Zinsbindung nur ein kleiner Teil des Darlehens zurückgezahlt und der Zinssatz für die verbleibende Restschuld muss neu vereinbart werden. Das gilt besonders für KfW-Darlehen, die nur in der ersten Zinsbindung einen sehr niedrigen Zinssatz haben.

Weitere Vorteile beim Bausparen:

Hilfe beim Sparen und Flexibilität

Ein weiterer Vorteil ist: nicht nur der Bausparer selbst kann sparen, sondern auch (Groß-)Eltern oder die Patentante. Auch der Arbeitgeber und sogar der Staat helfen mit vermögenswirksamen Leistungen bzw. Arbeitnehmer-Sparzulage und der Wohnungsbauprämie!

Neben der Zinssicherheit über die gesamte Finanzierungslaufzeit ist ein Bausparvertrag gleichzeitig sehr flexibel. Bereits während der Sparphase sind Sonderzahlungen möglich, so dass Ihr Bausparvertrag schneller in die Zuteilung kommt. Und in der Darlehensphase können jederzeit Sondertilgungen kostenlos in beliebiger Höhe eingebracht werden.

Unser Bauspartarif AL_Neo bietet außerdem mit der Wahlzuteilung die Möglichkeit einer schnelleren Zuteilung Ihres Bausparvertrags. Damit lässt sich diese zeitlich so terminieren, dass die Zuteilung rechtzeitig zum Ende der ersten Zinsbindung erfolgt.

Auch interessant

Finanzen & Vorsorge

Welche Krankenversicherung im Studium?

Spätestens mit der Immatrikulation stellt sich für viele Studierende eine wichtige Frage: Welche Krankenversicherung ist während des Studiums die...

WeiterlesenFinanzen & Vorsorge

Hausratversicherung bei Diebstahl, Einbruch und Raub: Was ist versichert?

Während des Einkaufs verschwindet die Handtasche, nach dem Urlaub ist die Wohnungstür aufgebrochen oder ein Täter verwüstet bei einem Einbruch...

WeiterlesenFinanzen & Vorsorge

Hagelschaden am Auto: Was ist zu tun?

Hagel kann innerhalb weniger Minuten erhebliche Schäden am Auto verursachen. Doch welche Versicherung übernimmt die Kosten? Wie meldet man einen...

Weiterlesen