- Text : Marketing der ALH Gruppe

- Lesedauer : 5 Minuten

Warum wird meine Autoversicherung teurer?

Wieso steigt mein Kfz-Versicherungsbeitrag, obwohl ich gar keinen Unfall hatte? Die Antwort ist einfach – die Ursachen liegen nicht bei Ihnen persönlich, sondern in allgemeinen Entwicklungen am Markt. Da Reparaturen teurer werden, Ersatzteile mehr kosten und Unwetterschäden zunehmen, passen alle Kfz-Versicherer ihre Beiträge regelmäßig an die Schaden- und Kostenentwicklung an. Das ist notwendig, damit sie im Ernstfall auch künftig zuverlässig leisten können – und damit alle Kundinnen und Kunden abgesichert bleiben.

Die Hauptgründe für steigende Kfz-Versicherungsbeiträge im Detail:

Typ- und Regionalklassen

Jedes Jahr aktualisieren Versicherer die sogenannten Typ- und Regionalklassen. Typklassen spiegeln die Schaden- und Unfallbilanz, der jeweiligen Fahrzeugtypen wider. Die Ermittlung der Typklasse ergibt sich aus der Hersteller- und Typschlüssel-Nr. Ihres Fahrzeugs. Die Zuordnung der Fahrzeugtypen zu den Typklassen kann dem vom Gesamtverband der Versicherer (GDV) geführten und unter www.typklasse.de abrufbaren Typklassenverzeichnis entnommen werden.

Regionalklassen spiegeln die Schadenbilanz der Regionen wider. Die Einstufung wird jährlich von einem unabhängigen Treuhänder für die gesamte Versicherungsbranche ermittelt. Die Region, in die Ihr Vertrag eingestuft wird, ermittelt sich hierbei aus der PLZ des Fahrzeughalters. Wird Ihr Auto oder Ihr Wohnort in eine höhere Klasse eingestuft, steigen automatisch die Beiträge – unabhängig davon, ob Sie selbst einen Schaden verursacht haben.

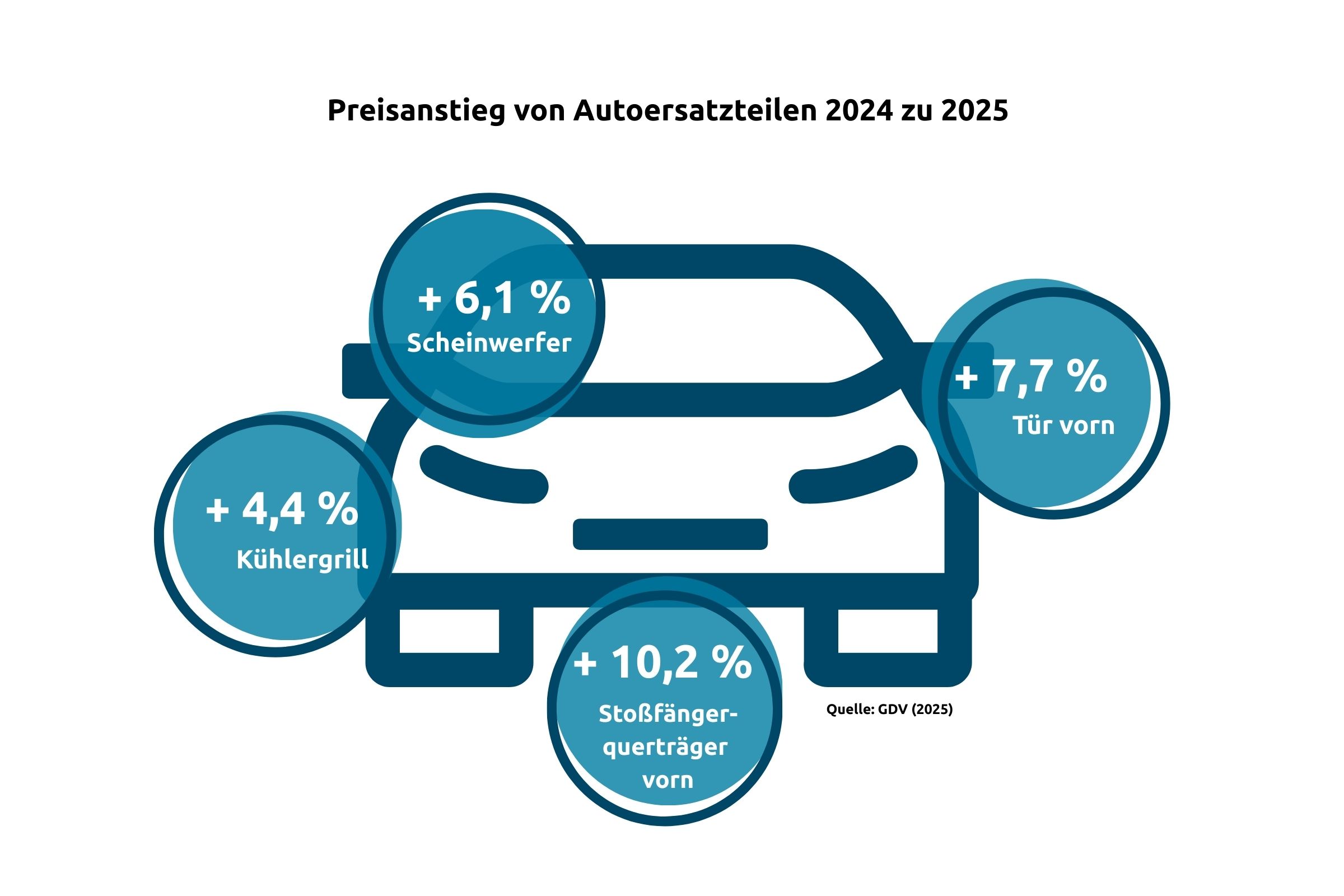

Steigende Ersatzteilkosten

Durch den Designschutz sichern sich Autohersteller bei sichtbaren Ersatzteilen eine nahezu exklusive Marktposition. Für Autofahrer und Werkstätten bedeutet das: Sie müssen viele Ersatzteile direkt beim Hersteller beziehen. Wettbewerb bleibt auf der Strecke und die Preise ziehen an. Die Kosten mancher Ersatzteile, etwa Kofferraumklappen, haben sich laut GDV in den letzten zehn Jahren sogar verdoppelt.

Anstieg der Stunden-Verrechnungssätze

Teuer wird es nicht nur bei den Ersatzteilen, sondern auch bei den Werkstattleistungen selbst. Die Stundensätze in Kfz-Werkstätten steigen weiter: Für Arbeiten an Mechanik, Elektrik oder Karosserie wurden laut GDV 2024 im Schnitt 202 Euro pro Stunde berechnet, für Lackierarbeiten sogar 220 Euro. Das entsprach einem Preisanstieg von fast acht Prozent im Vergleich zum Vorjahr.

Steigende Kfz-Reparaturkosten

Die steigenden Ersatzteilpreise und Stundensätze bringen deutlich höhere Reparaturkosten nach Unfällen mit sich. So lag der durchschnittliche Sachschaden eines Pkw laut GDV 2024 bei rund 4.250 Euro – 2017 waren es noch etwa 2.700 Euro. Die Folge: Allein in den vergangenen zwei Jahren verzeichneten die deutschen Kfz-Versicherer durch die teureren Reparaturen Verluste von nahezu fünf Milliarden Euro. .

Zunehmende Unwetterschäden

Klimabedingte Schäden nehmen zu. Besonders Unwetter wie Sturm, Hagel oder Starkregen verursachen immer häufiger Fahrzeugschäden und treiben so die Kosten in der Kfz-Versicherung deutlich nach oben. Laut GDV wurden 2024 rund 340.000 kaskoversicherte Fahrzeuge durch Unwetter beschädigt. Die Kfz-Versicherer zahlten dafür 1,3 Milliarden Euro.

1,3 Mrd.

Euro zahlten Kfz-Versicherer

für Unwetterschäden

Wie senke ich meine Kfz-Versicherungsbeiträge?

-

Papierlos: Viele Versicherer gewähren einen Rabatt, wenn Kunden ihre Unterlagen nur noch online erhalten und den Vertrag digital verwalten möchten. So sparen Sie nicht nur Geld, sondern leisten auch einen Beitrag zum Umweltschutz.

-

Werkstattbindung: Wer sich verpflichtet, Reparaturen nach einem Unfall ausschließlich in Partnerwerkstätten des Versicherers durchführen zu lassen, erhält häufig einen Preisnachlass. Die Kostenersparnis durch vereinfachte Abläufe dank Werkstattbindung gibt der Versicherer direkt an Sie weiter.

-

Zahlungsweise: Jahreszahler haben einen Vorteil: Wird der gesamte Beitrag auf einmal gezahlt, sparen die Versicherer Verwaltungsaufwand und geben diesen Vorteil als Nachlass an ihre Kunden weiter.

-

Selbstbeteiligung: Eine höhere Selbstbeteiligung senkt spürbar die Versicherungsprämie. Im Schadenfall übernehmen Sie zwar einen Teil der Kosten selbst, dafür zahlen Sie laufend weniger Beitrag.

-

Fahrerkreis: Wer fährt Ihr Auto? Nutzen Sie das Fahrzeug alleine, oder teilen Sie es mit anderen Familienmitgliedern? Prüfen Sie regelmäßig, ob wirklich noch mehrere Fahrer eingetragen sein müssen – oder ob sich Ihr Fahrerkreis inzwischen verkleinert hat. Je weniger Personen ein Auto fahren, desto günstiger ist die Versicherung.

-

Finanzierungsart: Sie haben Ihr Auto geleast – aber der Leasingvertrag ist ausgelaufen und die Schlussrate haben Sie jetzt finanziert? Dann können Sie die Finanzierungsart von „Leasing“ zu „Kredit“ wechseln – und sparen. Vielleicht haben Sie den Restbetrag sogar komplett bezahlt, dann wird es noch einmal günstiger.

-

Kilometerleistung: Wer weniger fährt, verursacht statistisch gesehen auch weniger Unfälle – und kostet dem Versicherungsunternehmen dadurch weniger Geld. Achten Sie darauf, die Fahrleistung realistisch anzugeben – nur so bleibt Ihr Versicherungsschutz im Schadenfall vollständig gewährleistet.

-

Zusatzschutz GAP-Deckung: Die GAP-Deckung ist für geleaste oder finanzierte Fahrzeuge sinnvoll, da sie im Totalschaden- oder Diebstahlsfall die Lücke zwischen Zeitwert und Restforderung abdeckt. Sobald das Auto abbezahlt ist, können Sie diesen Zusatzschutz kündigen – und dadurch den Beitrag senken.

Checkliste: Ich habe ein Schreiben mit Kfz-Beitragsanpassung erhalten – was kann ich tun?

-

Überprüfen Sie die Angaben im Schreiben

-

Sie sind bereits Kfz-Kunde der Alte Leipziger? Über unser Kundenportal fin4u (App oder Web) können Sie Ihren Kfz-Vertrag aufrufen und über „Vertrag anpassen“ viele Änderungen zur Senkung Ihrer Kfz-Beiträge selbst vornehmen. Sie erhalten dann eine Vorschau, inwiefern Ihre Änderungen den Versicherungsbeitrag beeinflussen. Erst nach nochmaliger Bestätigung wird der Vertrag tatsächlich geändert. Folgende Anpassungen können über fin4u vorgenommen werden:

- Papierlos-Tarif durch Aktivierung des digitalen Dokumentenversands

- Werkstattbindung einschließen

- Zahlungsweise

- Selbstbeteiligung

- Fahrerkreis

- Kilometerleistung

- GAP-Deckung ein- und ausschließen

Alternativ können Sie sich auch gerne an Ihren Vermittler wenden, der Sie bei Vertragsänderungen unterstützt und zusätzlich berät.

Haben Sie noch keinen Zugang zum Kundenportal fin4u?

Mit fin4u, Ihrem digitalen Finanz- und Versicherungsmanager, erledigen Sie spielend leicht Ihre finanziellen Angelegenheiten und haben Ihre Verträge jederzeit zur Hand! Sie können fin4u nach erfolgreicher Registrierung sofort nutzen. Fordern Sie hier Ihre persönlichen Aktivierungsdaten an.

-

Überprüfen Sie Ihr Sonderkündigungsrecht und Vergleichen Sie Alternativen. Nutzen Sie dafür Online-Rechner und achten Sie nicht nur auf den Preis, sondern auch darauf, dass die Leistungen zu Ihren aktuellen Bedürfnissen passen.

FAQ

Wieso steigt mein Kfz-Versicherungsbeitrag, obwohl ich gar keinen Unfall hatte?

Die Ursachen liegen nicht bei Ihnen persönlich, sondern in allgemeinen Entwicklungen am Markt. Da Reparaturen teurer werden, Ersatzteile mehr kosten und Unwetterschäden zunehmen, passen alle Kfz-Versicherer ihre Beiträge regelmäßig an die Schaden- und Kostenentwicklung an.

Habe ich ein Sonderkündigungsrecht?

Ein Sonderkündigungsrecht besteht im Schadenfall oder im Falle einer Beitragserhöhung. Das Sonderkündigungsrecht bei einer allgemeinen Beitragsanpassung besteht vier Wochen ab Erhalt der Beitragsinformation.

Wann ist der beste Zeitpunkt die Kfz-Versicherung zu wechseln?

Der wichtigste Termin ist der 30. November. Bis zu diesem Stichtag muss die Kündigung beim Versicherer eingehen, damit Ihr Vertrag zum Jahresende endet. Wird die Frist verpasst, verlängert sich der Vertrag automatisch um ein weiteres Jahr.

Auch interessant

Mobilität

Es ist schon wieder Zeit für den Reifenwechsel

Es dauert nicht mehr lange, bis der erste Frost dafür sorgt, dass die Autoscheiben mühsam vom Eis befreit werden müssen. Spätestens dann sollten...

WeiterlesenMobilität

Kfz-Versicherung vergleichen: Worauf Sie wirklich achten sollten

Der Herbst ist Wechselzeit – viele prüfen ihre Kfz-Versicherung. Verständlich, denn wer clever vergleicht, kann jährlich sparen. Doch dabei...

WeiterlesenMobilität

Die wichtigsten sieben Schritte nach einem Verkehrsunfall

Man kann jederzeit in einen Unfall verwickelt werden oder gerade hinzukommen, wenn ein solcher passiert ist. Dann ist es wichtig zu wissen, was zu...

Weiterlesen