- Text : Marketing der ALH Gruppe

- Lesedauer : 2 Minuten

So können sich Zuzahlungen und Behandlungen auf eigene Kosten über Jahre hinweg summieren. Ein Plus an Sicherheit für alle – über den eingeschränkten GKV-Leistungskatalog hinaus – ist nur mit zusätzlichen Kosten erreichbar.

Der Leistungskatalog der gesetzlichen Krankenversicherung ist, von wenigen Ausnahmen abgesehen, natürlich auch für Kinder einheitlich festgelegt. Eine höherwertige Absicherung für Ihr Kind ist nur mit einer privaten Zusatzversicherung möglich.

Voraussetzungen der beitragsfreien Mitversicherung in der GKV

Die „beitragsfreie Familienversicherung“ in der GKV gilt unter folgenden Bedingungen:

- Kinder: Bis 18 Jahre grundsätzlich, bis 23 Jahre, sofern die Kinder nicht erwerbstätig sind, bis 25 Jahre, wenn sie sich noch in einer Schul- oder Berufsausbildung befinden.

- Ist ein Elternteil privat versichert und verdient oberhalb der Versicherungspflichtgrenze, sind Kinder nur dann beitragsfrei mitversichert, wenn der gesetzlich versicherte Ehepartner ein höheres Einkommen hat.

- Ein Ehepartner ist beitragsfrei mitversichert, wenn er über kein oder nur ein minimales eigenes Einkommen (z. B. im Rahmen einer geringfügigen Beschäftigung bis max. 556 €) verfügt.

Privat mitversichert ist optimal versichert

Als Privatversicherter können Sie Ihren Nachwuchs ab Geburt ohne Risikoprüfung mitversichern – und Ihren Kindern damit von Anfang an optimale Behandlungs- und Versorgungsqualität auf hohem PKV-Niveau sichern. Die Beiträge sind dabei deutlich niedriger als für Erwachsene, da für Kinder keine Alterungsrückstellungen gebildet werden müssen. Dies ist erst ab 21 Jahren der Fall. Obwohl in der PKV jedes Familienmitglied seinen eigenen Beitrag hat, erhalten Arbeitnehmer ihren Arbeitgeberzuschuss für den gesamten Vertrag. Der Zuschuss beträgt 50% der Beiträge bis zu dem Höchstbetrag, den der Arbeitgeber an die GKV zahlen müsste.

Schon gewusst?

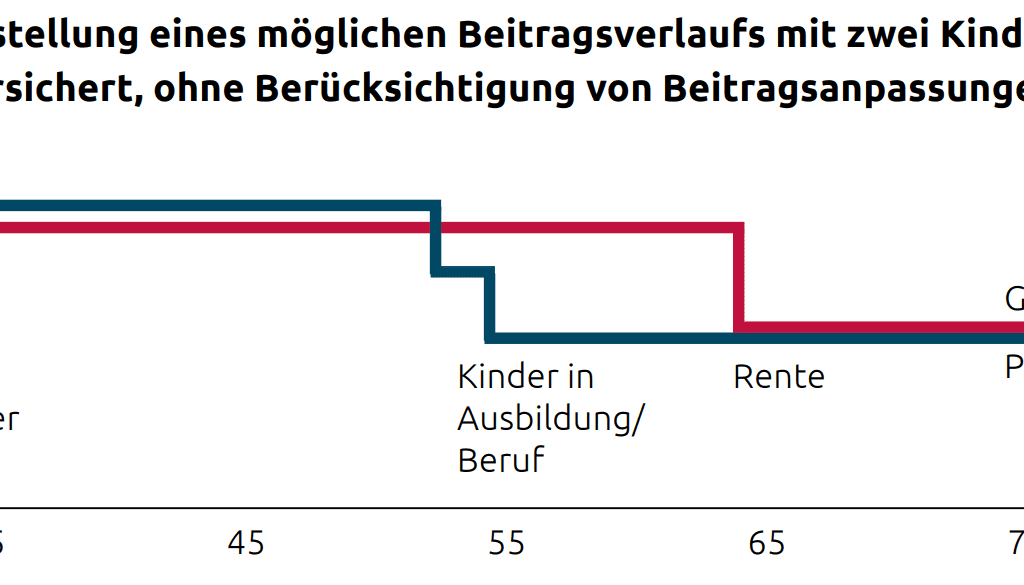

Trotz „beitragsfreier Mitversicherung“ zahlen Familien in der gesetzlichen Krankenversicherung mehr, als sie an Kosten verursachen. Eine Familie mit durchschnittlichem Einkommen zahlt selbst dann, wenn sie drei Kinder hat, bis zur Renteneintrittsphase mehr Beiträge, als sie an Kosten im Durchschnitt verursacht. So müssen auch Familien die Gesundheitsausgaben der Rentner mitfinanzieren. In der PKV sorgen dagegen Alterungsrückstellungen dafür, dass die nächste Generation nicht belastet wird.

PKV-Vorteile für die ganze Familie

Die Private Krankenversicherung braucht keinen Vergleich zu scheuen.

Betrachtet man den GKV-Beitrag und den Beitrag eines vergleichbaren PKV-Versicherungsschutzes über die gesamte Lebenszeit eines Versicherten, zeigt sich: Die Beitragsbelastung in der PKV – inklusive der Beiträge für Kinder – ist häufig sogar niedriger als in der GKV, vor allem dann, wenn beide Ehepartner dauerhaft berufstätig sind. Ein privater Versicherungsschutz ist damit auch für Familien eine echte Alternative.

-

Mitversicherung Ihrer Kinder ab Geburt und ohne Gesundheitsprüfung.

-

Dieselbe optimale Behandlungs- und Versorgungsqualität.

-

Maximale Absicherung zu minimalen „Kinder-Beiträgen“.

-

Voller Arbeitgeberzuschuss für den gesamten Vertrag bis zum Höchstbetrag.

-

In der Pflegepflichtversicherung zahlen mitversicherte Kinder keinen Beitrag.

Auch interessant

Gesundheit

Welche Vorteile bietet die PKV gegenüber der GKV?

Privatvollversicherte profitieren von einem besonders umfassenden Gesundheitsschutz, der viele Vorteile bietet. Sie erhalten oftmals schneller...

WeiterlesenGesundheit

Wann ist eine Zahnzusatzversicherung sinnvoll?

Gesunde Zähne sind zentral für unser Wohlbefinden, Aussehen und Gesundheit. Oft merkt man das jedoch erst, wenn erste Probleme auftreten. Eine...

WeiterlesenGesundheit

Wann ist die private Krankenversicherung für Ärzte sinnvoll?

Mediziner wissen, wie wichtig eine gute medizinische Versorgung im Krankheitsfall ist. Wer täglich für die Gesundheit anderer sorgt, sollte auch...

Weiterlesen