- Text : Marketing der ALH Gruppe

- Lesedauer : 7 Minuten

Ist die PKV für Sie das richtige System?

Was unterscheidet eigentlich die private von der gesetzlichen Krankenversicherung?

Die Beitragssituation in der GKV

Eines der großen Probleme in Deutschland ist der demografische Wandel.

Im Umlageverfahren der GKV werden die Einnahmen direkt für die Leistungsausgaben verwendet, es werden keine Rückstellungen für das Alter gebildet. Die höheren Kosten der Älteren müssen dabei von den Jüngeren mitfinanziert werden. Es wird keine Vorsorge für die demografische Entwicklung getroffen.

Die Beitragshöhe richtet sich in der GKV nach dem Einkommen. Die gesetzlichen Krankenkassen sind als Körperschaften des öffentlichen Rechts organisiert. Seit 2010 können sie auch insolvent gehen.

In der GKV unterliegen Ärzte den Budgetbestimmungen

Nicht selten erleben gesetzlich Versicherte, dass am Ende eines Quartals von ihrer Arztpraxis – außer in Notfällen – keine Termine mehr angenommen werden. Im Hintergrund steht dabei oft, dass die niedergelassenen Ärzte zusammen nur ein gedeckeltes Gesamtbudget von den Kassen erhalten und unter sich aufteilen müssen.

So gibt es für jede Praxis ein „Regelleistungsvolumen“, das sich aus einer Art Standardvergütung pro Patient und einer maximalen Patientenzahl zusammensetzt – egal, wie oft der einzelne Patient in Behandlung war. Für darüber hinausgehende Leistungen wird nur noch ein Teil der normalen Vergütung gezahlt. Lediglich einige Leistungen, wie beispielsweise die Brustkrebsvorsorge, sind davon ausgenommen.

Auch das Volumen an Arzneimitteln und Heilmitteln wird jährlich festgelegt und budgetiert. Liegen ärztliche Verordnungen mehr als 25 % über dem Budget, ohne dass dies durch Praxisbesonderheiten begründet ist, müssen die Ärzte den Mehrbetrag ab dem zweiten Überschreiten selbst bezahlen.

Die PKV bildet Rückstellungen für ihre Versicherten

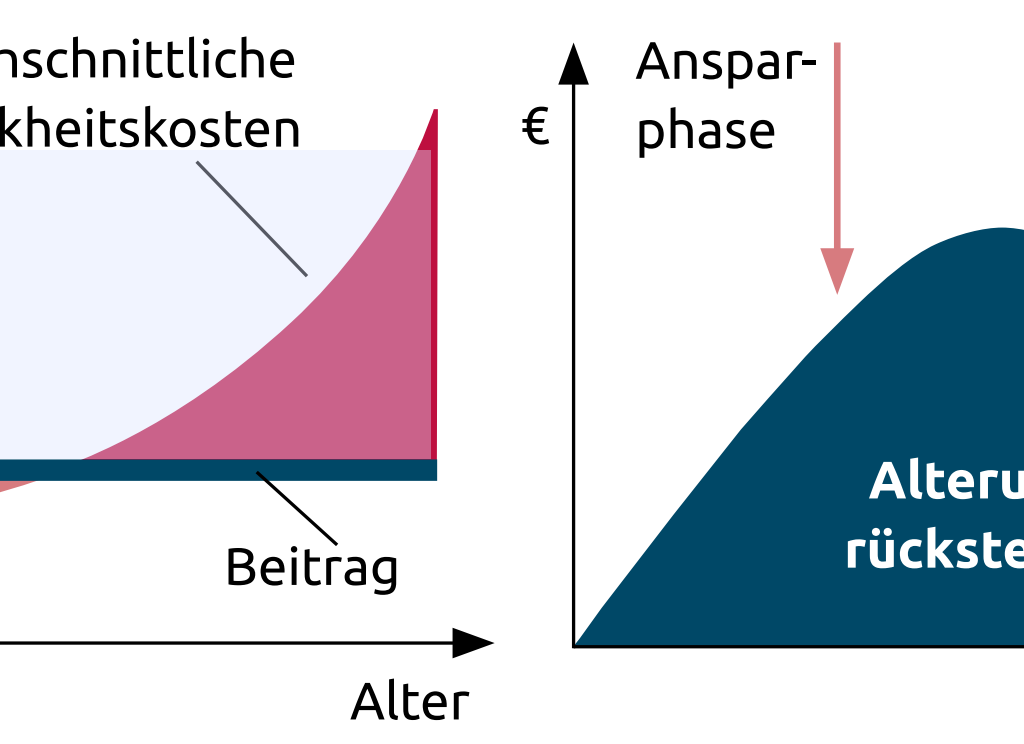

In der PKV sorgt jede Generation für die höheren Kosten im Alter vor, da die Beiträge nach dem Kapitaldeckungsverfahren berechnet werden. Dabei werden die über die gesamte Versicherungsdauer zu erwartenden Kosten im Beitrag bereits berücksichtigt. In jungen Jahren werden so durch einen Sparanteil Alterungsrückstellungen aufgebaut, die zur Finanzierung der höheren Ausgaben im Alter dienen. Daher ist für die Beitragshöhe der gewählte Tarif sowie Alter und Gesundheitszustand zu Beginn der Versicherung maßgeblich.

Die privaten Krankenversicherungsgesellschaften in Deutschland werden entweder als Aktiengesellschaft oder wie z. B. die Hallesche als Versicherungsverein auf Gegenseitigkeit (VVaG) geführt. Dabei orientiert sich vor allem die Rechtsform VVaG stark an den Interessen der Versicherten, da diese Eigentümer der Gesellschaft sind und Überschüsse nicht an Aktionäre ausgeschüttet werden, sondern den Mitgliedern zugutekommen.

Die PKV bietet Ärzten Therapie- und Verordnungsfreiheit

Alle ärztlichen Honorare für Ihre Behandlung als Privatpatient sind in der Gebührenordnung für Ärzte (GOÄ) bzw. Zahnärzte (GOZ) geregelt. Abhängig von der Schwierigkeit, dem Zeitaufwand und den Umständen Ihrer individuellen Behandlung kann ein erhöhter Gebührensatz abgerechnet werden. Er ist damit wesentlich flexibler, z. B. um auf Ihr persönliches Krankheitsbild, Ihre Bedürfnisse und Wünsche einzugehen.

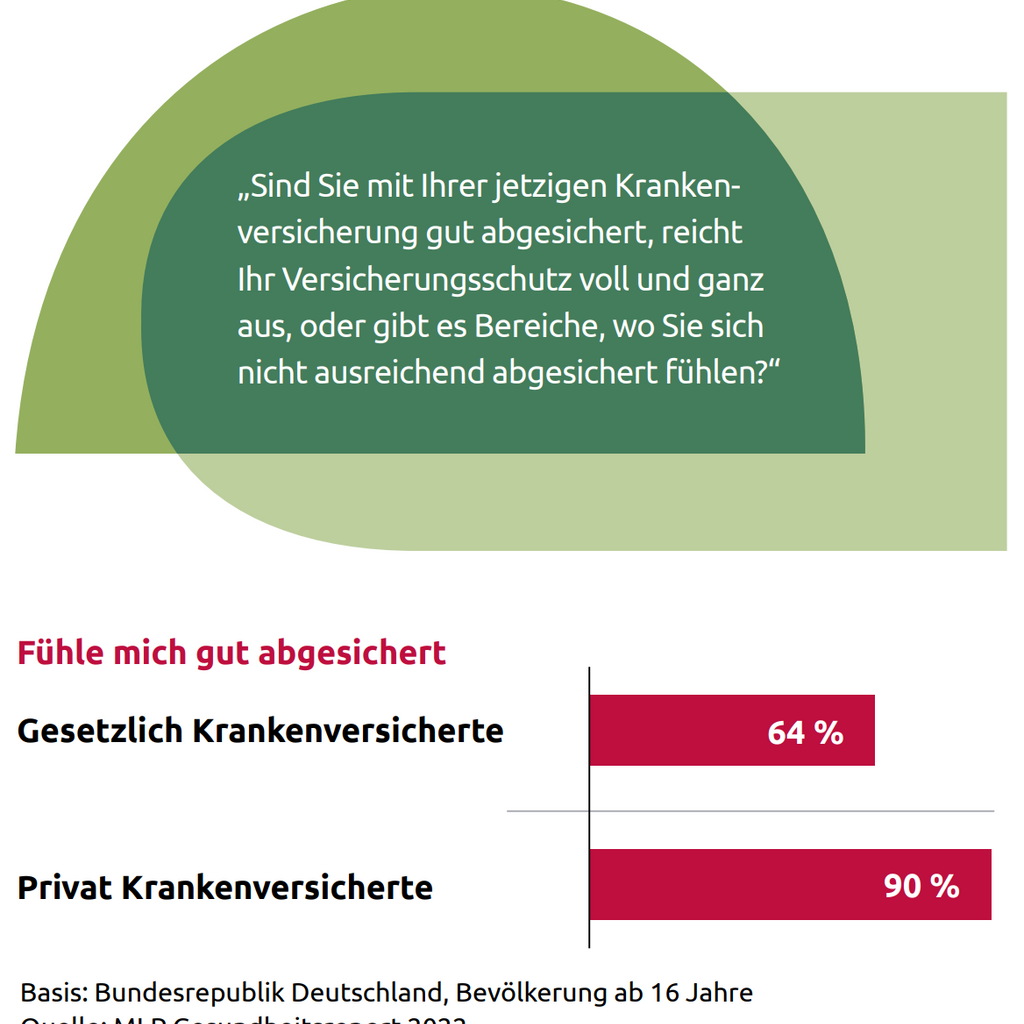

Welche Leistungen sind abgesichert?

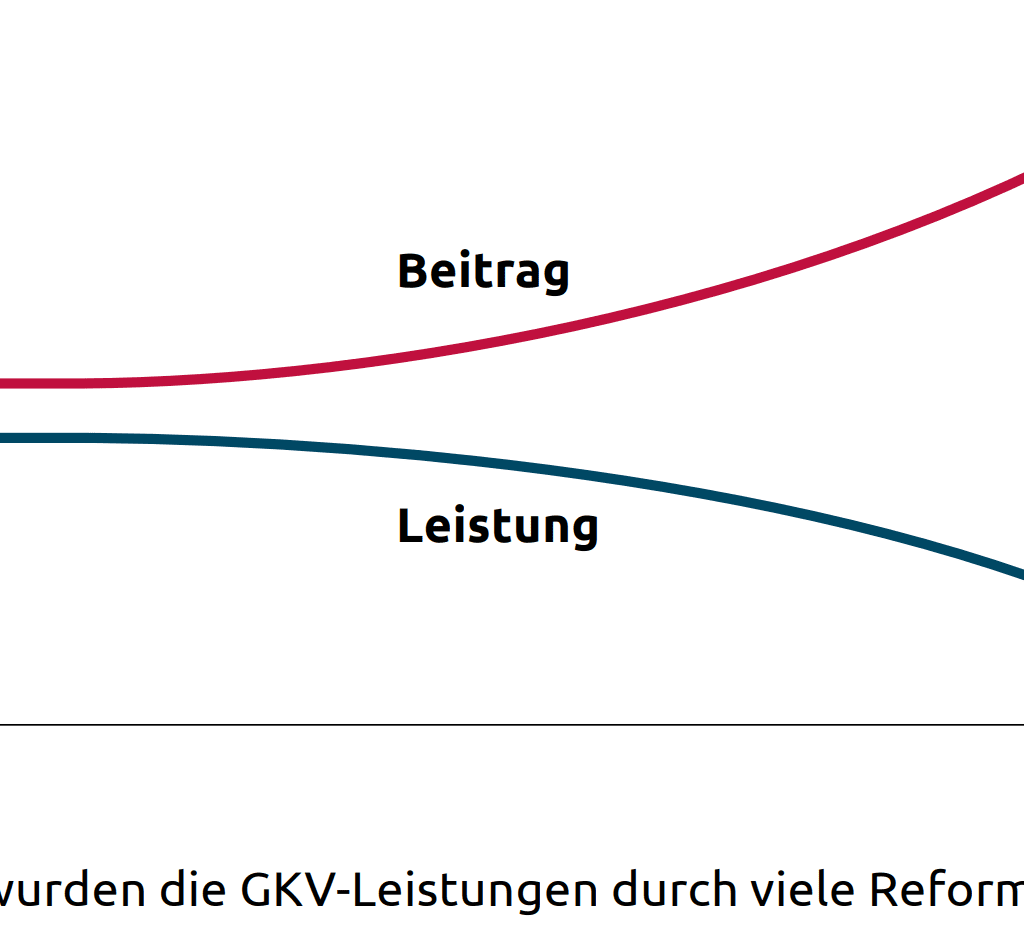

Die Krankenversicherungsbeiträge steigen in beiden Systemen u.a. aufgrund des medizinischen Fortschritts und der steigenden Lebenserwartung. Gleichzeitig wurden in der gesetzlichen Krankenversicherung durch zahlreiche Reformgesetze die Eigenbeteiligungen für die Versicherten sukzessive erhöht. Diese greifen vor allem im höheren Lebensalter, in dem chronische Krankheiten tendenziell deutlich zunehmen.

Die Leistungen in der PKV sind individuell und vertraglich garantiert

Als Privatversicherter können Sie durch die richtige Tarifwahl Ihren Versicherungsschutz exakt an Ihren Bedürfnissen ausrichten. Sie bestimmen selbst, welche Leistungen Sie wünschen oder brauchen: Sei es die privatärztliche Behandlung im Krankenhaus, seien es Sehhilfen, Heilpraktikerleistungen oder vieles mehr. Diese Leistungen sind vertraglich garantiert. Sie können nicht willkürlich durch den Versicherer gekürzt werden.

Dabei haben Sie grundsätzlich die freie Wahl zwischen allen öffentlichen und privaten Krankenhäusern sowie Kassen- und Privatärzten. Da in der Privaten Krankenversicherung das Kostenerstattungsprinzip gilt, erhalten Sie für alle Leistungen eine Rechnung, die Sie selbst überprüfen können und die Grundlage für die Leistungserstattung Ihrer Krankenversicherung ist. So begegnen Sie Ihrem Arzt „auf Augenhöhe“ – eigenverantwortlich und unabhängig.

Das Leistungsniveau der GKV ist abhängig vom Gesetzgeber

Noch vor 20 Jahren erhielten gesetzlich Versicherte z.B. Leistungen für Brillen. Heute sieht die Welt anders aus, denn vertraglich garantierte Leistungen kennt das gesetzliche System nicht. Die Leistungen werden durch den Gesetzgeber bestimmt und wurden immer wieder durch Reformgesetze geändert.

Wie sicher sind die Beiträge kalkuliert?

In der GKV: Mehrverdienst gleich Mehrbeitrag

In der GKV orientiert sich der Beitrag am Einkommen. Bis zum Erreichen der Beitragsbemessungsgrenze gilt: Je höher das Einkommen, desto höher auch der Krankenkassenbeitrag. Einen Bezug zum versicherten Leistungsumfang gibt es nicht.

In der PKV: Individueller Beitrag mit Vorsorge fürs Alter

In der PKV bestimmt sich Ihr Beitrag nach Ihren versicherten Leistungen sowie Ihrem Alter und Gesundheitszustand zu Beginn der Versicherung.

In der GKV steigt in der Regel der (durchschnittliche) Höchstbeitrag immer weiter an, da sich die Beitragsbemessungsgrenze jährlich entsprechend der durchschnittlichen Lohnentwicklung ändert. Im Jahr 2026 beträgt er bei einem durchschnittlichen Zusatzbeitrag von 2,9 % einschließlich Pflegepflichtversicherung 1.226,44 € für Personen mit einem Kind; für Personen ohne Kinder beträgt er 1.261,32 €.

Die Höhe des GKV-Beitrags steigt automatisch bei:

- Jeder Lohn- bzw. Gehaltserhöhung, wenn das Einkommen unterhalb der Beitragsbemessungsgrenze liegt.

- Erhöhung der Beitragsbemessungsgrenze zu Jahresbeginn.

- Erhöhung des Beitragssatzes bzw. des kassenindividuellen Zusatzbeitrags.

Zusätzlich wird die GKV durch einen Steuerzuschuss gestützt. Die Höhe ist von der Politik- und Haushaltslage abhängig. Aktuell überweist der Bund jährlich 14,5 Milliarden € an den Gesundheitsfonds.

In der PKV werden Ihre Beiträge von Anfang an mit einem Sparanteil, der sogenannten Alterungsrückstellung, berechnet. Damit ist der Beitrag zunächst höher, als es zur Deckung Ihrer Krankheitskosten erforderlich wäre. Aus den anfangs nicht benötigten Beitragsteilen wird die Alterungsrückstellung aufgebaut.

Mit zunehmendem Alter sind die anfallenden Leistungen höher als der zu entrichtende Beitrag; die Differenz wird durch die aufgebauten Rückstellungen ausgeglichen.

Ende 2025 beläuft sich die Gesamthöhe der von der PKV gebildeten Alterungsrückstellungen insgesamt auf über 355 Milliarden €.

PKV: Der Versicherungsschutz wächst automatisch mit

Natürlich orientiert sich auch die Beitragskalkulation in der PKV an den aktuell bestehenden Kostenverhältnissen im Gesundheitssystem. Zukünftige Entwicklungen sind hierbei – bei aller Sorgfalt – für die Versicherer jedoch nicht exakt vorhersehbar und damit statistisch nicht erfassbar. So ermöglicht es der medizinisch-technische Fortschritt, dass viele Krankheiten heute erkannt und behandelt werden können, bei denen dies früher noch nicht möglich war.

Daher sind auch Beitragsanpassungen in der PKV notwendig, um das Gleichgewicht zwischen Versicherungsleistungen und Beitrag auf Dauer zu erhalten. Diese sichern Ihnen einen Versicherungsschutz, der mit den immer besseren medizinischen Behandlungsmethoden und Versorgungsmöglichkeiten mitwachsen kann. Um im Rentenalter dadurch entstehende Kostensteigerungen abzudämpfen, ist im Beitrag bereits ein Zuschlag von 10 % enthalten. Dieser wird als Vorsorge für den medizinischen Fortschritt zusätzlich angespart.

Stabilität mit der Hallesche

Trotz notwendiger Beitragsanpassungen liegt der Beitrag der Hallesche über Jahrzehnte hinweg deutlich unter dem GKV-Höchstbeitrag.

Wie sieht es mit den Beiträgen im Rentenalter aus?

Die Vorteile einer guten privaten Krankenversicherung kommen gerade im Alter besonders deutlich zum Tragen. Denn wenn man regelmäßig auf medizinische Versorgung angewiesen ist, lernt man die Vorzüge der PKV erst richtig zu schätzen.

Als Versicherungsverein auf Gegenseitigkeit kommen unsere Überschüsse allein den Versicherten zugute. Die Hallesche unternimmt viel, damit die Beiträge unserer Kunden dauerhaft bezahlbar bleiben. Leistungsfreie Kunden belohnen wir mit der Beitragsrückerstattung. Wo es möglich ist, reduzieren wir

Beitragsanpassungen – insbesondere ab einem Alter von 65 Jahren. Diese Limitierungen sind garantiert und über die gesamte Vertragslaufzeit vorfinanziert.

Unsere Versicherten ab 65 Jahre profitieren heute im Schnitt von einem aus Überschüssen finanzierten Nachlass von über 152 € pro Monat auf ihren Beitrag.

Wie versichere ich am besten meine Familie?

Als Privatversicherter können Sie Ihren Nachwuchs ab Geburt ohne Risikoprüfung mitversichern – und Ihren Kindern damit von Anfang an optimale Behandlungs- und Versorgungsqualität auf hohem PKV-Niveau sichern. Die Beiträge sind dabei deutlich niedriger als für Erwachsene, da für Kinder keine Alterungsrückstellungen gebildet werden müssen. Dies ist erst ab 21 Jahren der Fall. Obwohl in der PKV jedes Familienmitglied seinen eigenen Beitrag hat, erhalten Arbeitnehmer ihren Arbeitgeberzuschuss für den gesamten Vertrag. Der Zuschuss beträgt 50% der Beiträge bis zu dem Höchstbetrag, den der Arbeitgeber an die GKV zahlen müsste.

Auch interessant

Gesundheit

Welche Vorteile bietet die PKV gegenüber der GKV?

Privatvollversicherte profitieren von einem besonders umfassenden Gesundheitsschutz, der viele Vorteile bietet. Sie erhalten oftmals schneller...

WeiterlesenGesundheit

Wann ist eine Zahnzusatzversicherung sinnvoll?

Gesunde Zähne sind zentral für unser Wohlbefinden, Aussehen und Gesundheit. Oft merkt man das jedoch erst, wenn erste Probleme auftreten. Eine...

WeiterlesenGesundheit

Wann ist die private Krankenversicherung für Ärzte sinnvoll?

Mediziner wissen, wie wichtig eine gute medizinische Versorgung im Krankheitsfall ist. Wer täglich für die Gesundheit anderer sorgt, sollte auch...

Weiterlesen